30.11. – Zeit die KFZ-Versicherung zu wechseln

Alljährlich grüßt das Murmeltier: 30. November…hm…da war doch was? Genau! Zeit die KFZ-Versicherung zu wechseln! Viele Autobesitzer werden diesen Tag wohl sehr gerne verdrängen oder gar lieber auslassen. Kann man machen. Wenn man aber Geld sparen möchte, sollte man sich die Mühe machen und einen Wechsel zur einer anderen KFZ-Versicherung in Erwägungen ziehen.

Wichtig zu wissen:

Stichtag ist der 30. November. Das heißt, dass bis spätestens zu diesem Zeitpunkt die Kündigung beim Versicherer vorliegen muss, ansonsten verlängert sich der Vertrag um weitere nette zwölf Monate. Eine Ausnahme ist dann gegeben, wenn sich der Versicherungsbeitrag erhöht. Ab Zugang des Schreibens von der KFZ-Versicherung mit Mitteilung der Beitragserhöhung, hast du dann einen ganzen Monat Zeit, die Versicherung durch ein Sonderkündigungsrecht außerordentlich zu kündigen.

Beispiel:

30.11. verpasst. Am 15.12. flattert ein schicker Brief der Versicherung ins Haus mit gestiegenem Beitrag. Sonderkündigungsrecht = bis zum 14.01.,

weil 15.12. (Zugang des Schreibens) + 1 Monat (Frist).

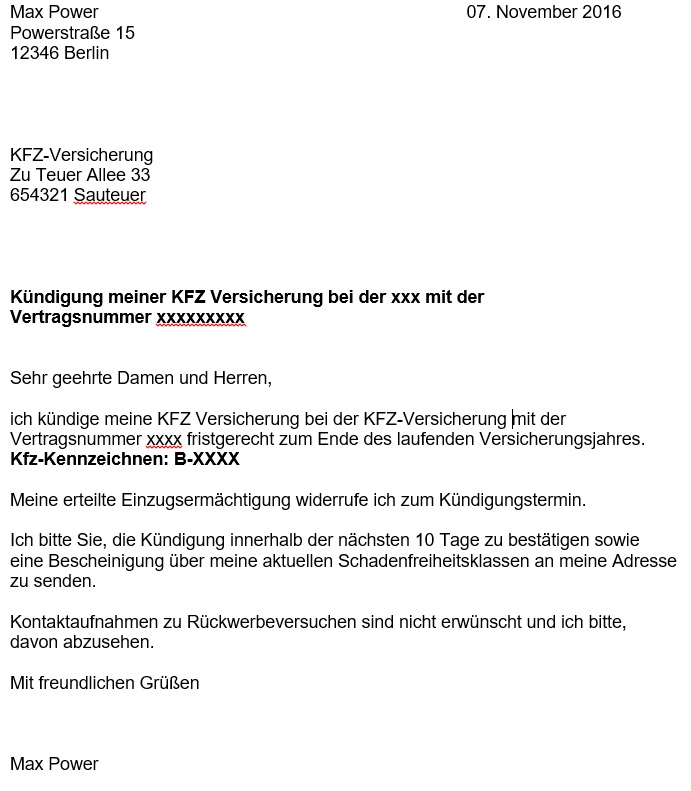

Die Kündigung kann im Übrigen so aussehen:

Briefmarke rauf für 80 Cent und weg damit. Am Sichersten wäre sicherlich per Einschreiben zu verschicken. Zu empfehlen ist darüber hinaus auch, das Schreiben einzuscannen und auch per E-Mail zu versenden, als zweiten Versandweg!

Nächster Schritt:

Meine Empfehlung: check24.de oder verivox.de

Und jetzt kommt’s: Wir vergleichen Tarife, keine Preise!

Bei allen Versicherungen ist es generell nicht sehr smart, nur nach den Versicherungsbeiträgen zu filtern, sondern nach deren Tarifen und Versicherungspolicen.

Warum? Kleiner Preis = kleiner Versicherungsinhalt = großer Mist.

Eine unabdingbare Tatsache ist zum Beispiel die Deckungssumme. Die Deckungssumme ist in der Kfz-Versicherung die Summe, mit der die verursachten Schäden maximal gedeckt sind.

Gemäß dem Pflichtversicherungsgesetz (PflVG) §4 gelten für PKWs in der Kfz-Haftpflicht diese gesetzlichen Mindestversicherungssummen:

+für Personenschäden 7,5 Mio. Euro

+für Sachschäden 1,12 Mio. Euro

+für reine Vermögensschäden 50.000 Euro

7,5 Millionen für Personenschäden klingen erstmal viel. Ist man aber wirklich in einem schrecklichen Unfall verwickelt, und es kommt zu lebenslangen Kostenersatzansprüchen, kann die Deckungssumme nicht hoch genug sein.

Meine Empfehlung: Mindestens 12 Mio. Euro.

Teilkasko oder Vollkasko?

Vollkasko wird generell immer bei Fahrzeugen bis zu acht Jahren genommen, Selbstbeteiligung 300 Euro.

Teilkasko wird in der Regel bei PKWs genommen, die älter als acht Jahre sind, Selbstbeteiligung 150 Euro.

Bitte aber auch beachten, dass die Wahl zwischen Voll- und Teilkasko im Wesentlichen davon abhängt, wie viel Restwert dein Autochen noch hat.

Einen alten 10 Jahren alten Golf versichert man sicherlich mit Teilkasko, einen 10 Jahren alten Maserati wohl eher mit Vollkasko.

Werkstattbindung? Manche Versicher bieten einen Rabatt bis zu 15% an, wenn man die Werkstattbindung anwählt. Günstige Konditionen; im Gegenzug Reparaturen nur in den Partnerwerkstätten des Versicherers durchführen zu lassen. Klingt in Ordnung.

Fährt man Porsche oder Audi R8 (oder andere teures Karossen), wäre die Vollkasko und KEINE Werkstattbindung immer vorzuziehen.

Am Ende hängt es demnach also immer vom aktuellen Wert des PKWs ab. Je höher der Wert, desto “stärker” sollte auch der Versicherungsschutz sein.

Beim folgenden Beispiel würde ich im Übrigen keine Kasko-Versicherung wählen…

Es gibt sehr viele Punkte, die eine KFZ-Versicherungspolice weiterhin haben sollte. Darunter fällt der Schutz vor Tierbissschäden inklusive Folgeschäden und Zusammenstoß mit Tieren aller Art. Gerade Marderschäden können bis zum Komplettausfall führen. Welche primären Konditionen für einen wichtig sind, muss man ganz individuell und persönlich abklären. Deshalb empfehle ich, sich mit der KFZ-Versicherung ein wenig auseinander zu setzen, auch wenn der Ehrgeiz nicht zu 100% gegeben ist. Es macht nämlich keinen Sinn sich “Dinge” versichern zu lassen, die man nicht benötigt. Schäden durch Schnee- und Dachlawinen zu versichern mag in Bayern in Ordnung sein, in Berlin aber wohl weniger.

“Schutz auf Fähren, z. B. bei Untergang, Überbordspülen inkl. Havarie Grosse” – bräuchte ich nicht.

Weitere Rabatte sind möglich:

Wer Punkte in Flensburg hat, wird in der Regel bei den Versicherern negativ hochgestuft. Also immer schön an die Straßenverkehrsordnung halten!

Eine niedrige Kilometerlaufleistung pro Jahr drückt den Beitrag auch. Beamte und Angestellte des öffentlichen Dienstes sparen gegenüber anderen Berufsgruppen bei diversen Versicherungen auch einiges an Geld – der Berufsstatus muss jedoch gegenüber dem Versicherer bescheinigt werden.

Wählt man jährliche Zahlungsweise des Beitrages, ist ein Rabatt bis zu 5% möglich und sollte bevorzugt angewählt werden.

Schöne Preisnachlässe gibt es auch bei Mitgliedschaft in einem Automobilclub (ADAC zum Beispiel), bei selbstgenutztem Wohneigentum oder wenn du Eigentümer einer Jahreskarte für den öffentlichen Nahverkehr bist.

Möchtest du nun über ein Vergleichsportal die KFZ-Versicherung wechseln, so solltest du folgende Daten bereits griffbereit haben:

-Fahrzeugschein (für Hersteller-Nr., Typschlüssel-Nr., KFZ Erstzulassung, Fahrzeug-Identifizierungsnummer usw.)

-deinen Führerschein (Führerscheinerwerb, Klassen)

-Kilometerstand

-Versicherungsnummer vom Vorversicherer

-deine Schadenfreiheitsklasse

-Daten weiterer Mitfahrer vom Ehepartner usw.

Noch ein SUPER TIPP am Ende:

Es gibt da draußen bestimmt einige smarte Typen die sich denken, Geld sparen mit Falschangaben bei der Versicherung. Klingt gut!

Falsche jährliche Kilometerleistung, Punkte in Flensburg verschweigen und vielleicht auch noch den Wohneigentum vorgaukeln.

Die Antwort lautet ganz einfach: NIEMALS!

Bei bewusst falsch gemachten Angaben erlischt dein Versicherungsschutz, ohne Wenn und Aber!

Auch hier gilt (wie im restlichen Leben): Immer ehrlich sein.

Mit Falschangaben schießt man sich immer ins eigene Knie (und man hat ja bekanntlich nur zwei…)

Also werte Leser:

Geld sparen mit dem KFZ-Versicherungsewechsel!

Einsparungen sind laut Werbung einiger Vergleichsportale bis zu 850 Euro möglich. Wer’s glaubt!

Soviel ist sicherlich zu hoch gegriffen. Je höher aber deine Schadenfreiheitsklasse ist, desto mehr lässt sich einsparen. Gerade junge Autofahrer sollten jährlich die Versicherung auf den Prüfstand stellen. Bei mir hat es sich gezeigt, dass ab SF15 der Wechsel “nur noch” 40 Euro pro Jahr bringt. Immerhin.

Also: Versicherung vergleichen!

Hier ein Video zum Thema:

Bestimmt auch interessant für dich:

O2 schlägt Vodafone – Warum man immer kündigen sollte…

Stromanbieter wechseln, Geld sparen, 77 Euro für Döner!

Bilderquelle: thx to pixabay.com